Studie beleuchtet Finanzkompetenz und -gewohnheiten der Deutschen

Eine aktuelle Studie von Tomorrow in Zusammenarbeit mit dem Forschungsinstitut Appinio beleuchtet die Finanzkompetenz und -gewohnheiten der Deutschen mit besonderem Fokus auf die jüngste Generation, die Generation Z (Jahrgänge von 1997 bis 2010). Die Ergebnisse der Studie mit dem Titel „Money Talks: So steht es um die Finanzkompetenz der Generation Z“ zeigen nicht nur Unterschiede zwischen den Generationen, sondern auch zwischen den Geschlechtern.

Finanzkompetenz in Deutschland: Nur sechs Prozent verfügen über umfassende Kenntnisse

Das finanzielle Grundverständnis lässt über alle Altersgruppen hinweg zu wünschen übrig: Nur sechs Prozent der Befragten verfügen über ein umfassendes Finanzwissen bzw. konnten alle vier in der Umfrage gestellten Finanzwissensfragen richtig beantworten. Des Weiteren hat nur ein Zehntel seine Finanzen vollständig im Griff und kennt seine regelmäßigen Ausgaben, die variablen Kosten sowie die Ersparnisse und Investitionen genau. Beim Blick in die Zukunft herrscht generell Skepsis: Eine Mehrheit von 67 Prozent macht sich Sorgen um ihre finanzielle Situation. Dabei setzen nur wenige auf die staatliche Rente, die meisten bevorzugen klassische Anlageformen wie Sparbuch, Lebensversicherung oder Bausparvertrag. Dennoch hat fast ein Drittel (29 Prozent) in den letzten drei Monaten nicht aktiv gespart oder investiert, während 31 Prozent regelmäßig und 37 Prozent sporadisch Geld zurücklegen.

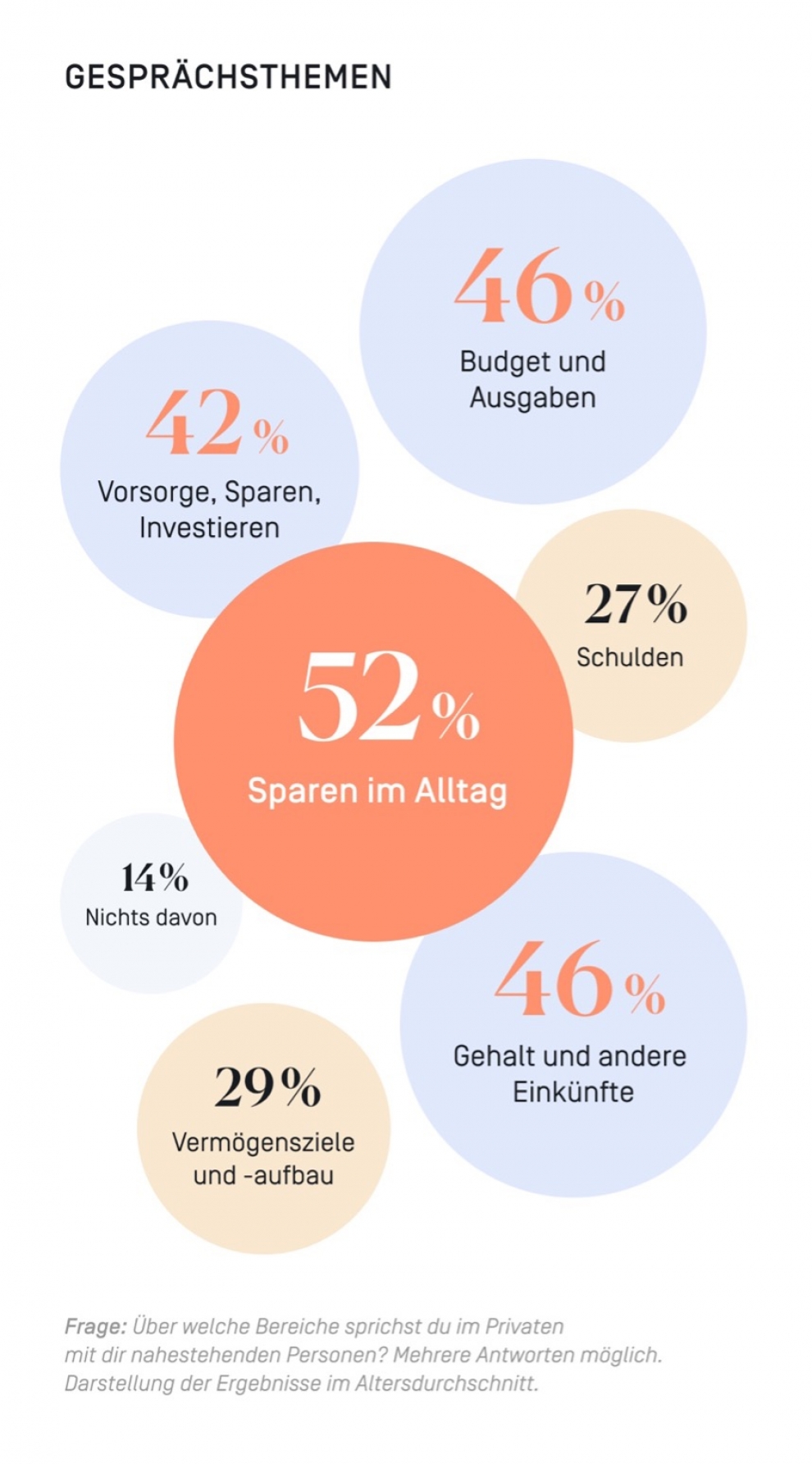

Der Umgang mit dem Austausch über Finanzen hat sich verändert: Mehr als die Hälfte der Befragten (63 Prozent) spricht mit dem Partner über das Einkommen, nur 15 Prozent verschließen sich diesem Austausch völlig. Im Gespräch mit nahestehenden Personen dominieren alltägliche Finanzthemen wie das tägliche Sparen, Gehalt und Einkünfte sowie Budget und Ausgaben, während langfristige Überlegungen zum Schuldenmanagement und zum Vermögensaufbau weniger im Vordergrund stehen.

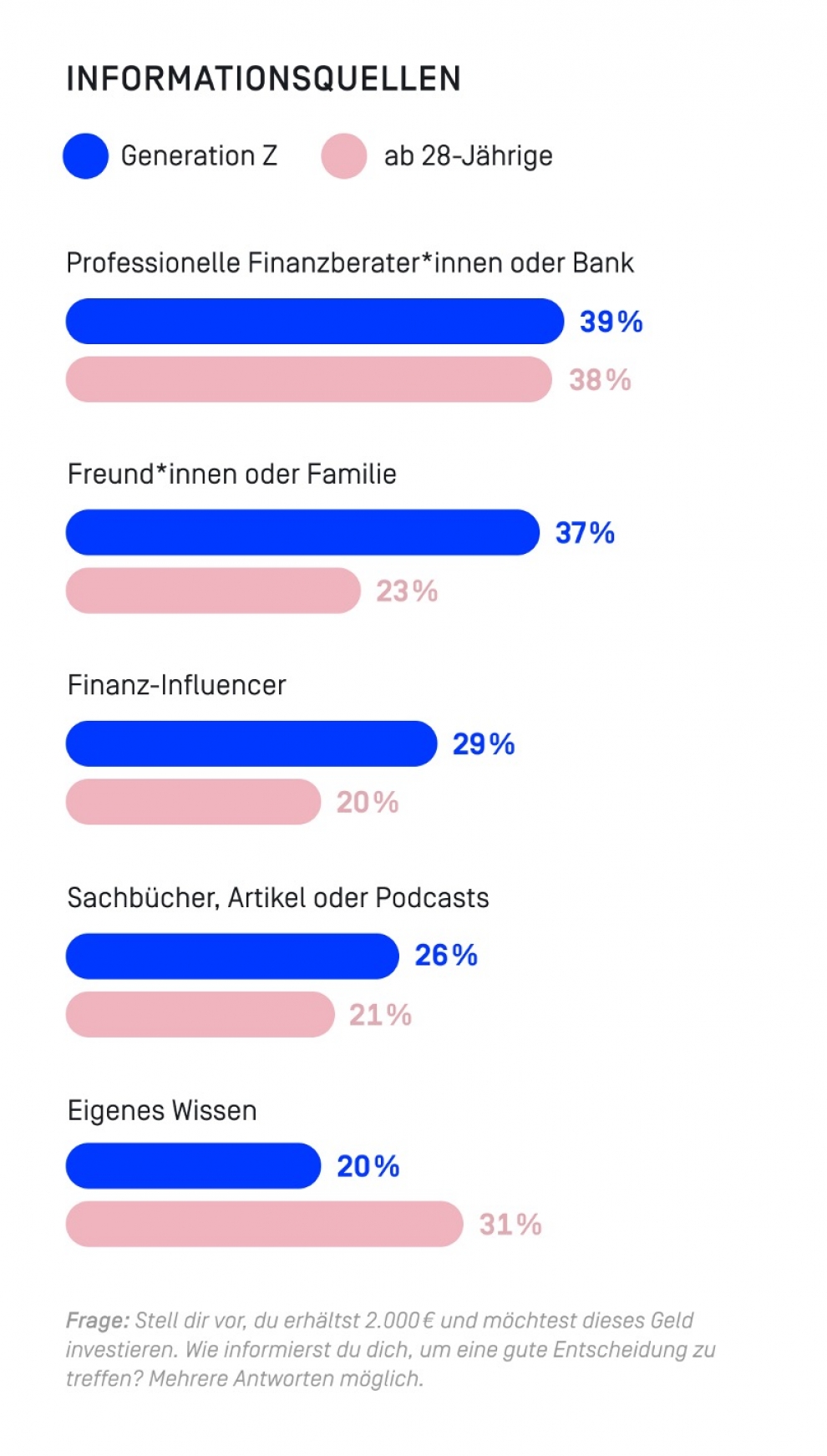

Wenn es um gezielte Beratung in Finanzfragen geht, bevorzugen Menschen aller Altersgruppen den direkten, persönlichen Kontakt: 38 Prozent suchen bei Fragen rund um ihre Finanzen den Rat von Finanzberatern oder ihrer Bank. Ein knappes Drittel (29 Prozent) verlässt sich auf das eigene, bereits erworbene Finanzwissen. Am wenigsten Vertrauen genießen allgemeine Tipps von Finanz-Influencern und Informationen aus Fachbüchern, die mit jeweils 22 Prozent Zustimmung am Ende der Beliebtheitsskala rangieren.

Wie unterscheidet sich das Finanzwissen und -verhalten im Generationenvergleich?

Beim Thema Finanzwissen und Budgetmanagement zeigt sich entgegen der landläufigen Meinung, dass es keinen generellen Rückgang des Finanzwissens zwischen den Generationen gibt: Sowohl bei der Generation Z als auch bei den über 28-Jährigen weisen nur rund sechs Prozent ein ausgeprägtes Finanzwissen auf. Interessante Einblicke liefert jedoch die Detailbetrachtung: In allen Wissensbereichen liegen die über 28-Jährigen vor der Generation Z, mit einer Ausnahme: Beim Verständnis des Unterschieds zwischen Aktien und ETFs übertrifft die Generation Z mit 46 Prozent die Älteren, die nur auf 41 Prozent kommen. Bei Fragen zu Zinsen, Inflation und den Unterschieden zwischen Kredit- und Debitkarten zeigen die Älteren mehr Wissen.

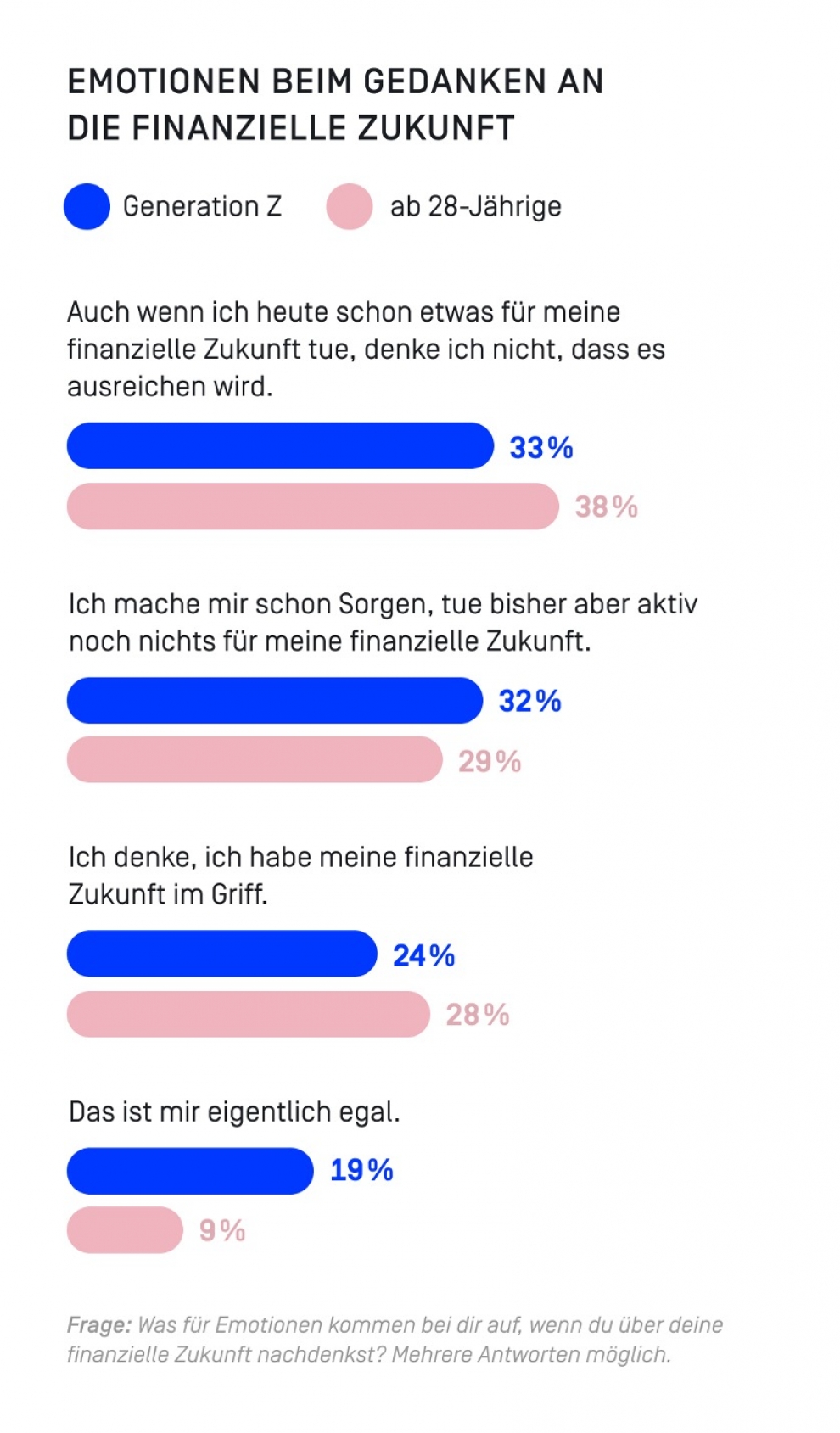

Beim Sparen und Investieren zieht die Generation Z mit dem Rest Deutschlands gleich: 26 Prozent der jungen Generation haben in den letzten drei Monaten weder gespart noch investiert, was fast identisch ist mit 29 Prozent der über 28-Jährigen. Beim Blick in die finanzielle Zukunft empfinden 19 Prozent der Generation Z Gleichgültigkeit, deutlich mehr als bei den Älteren (neun Prozent).

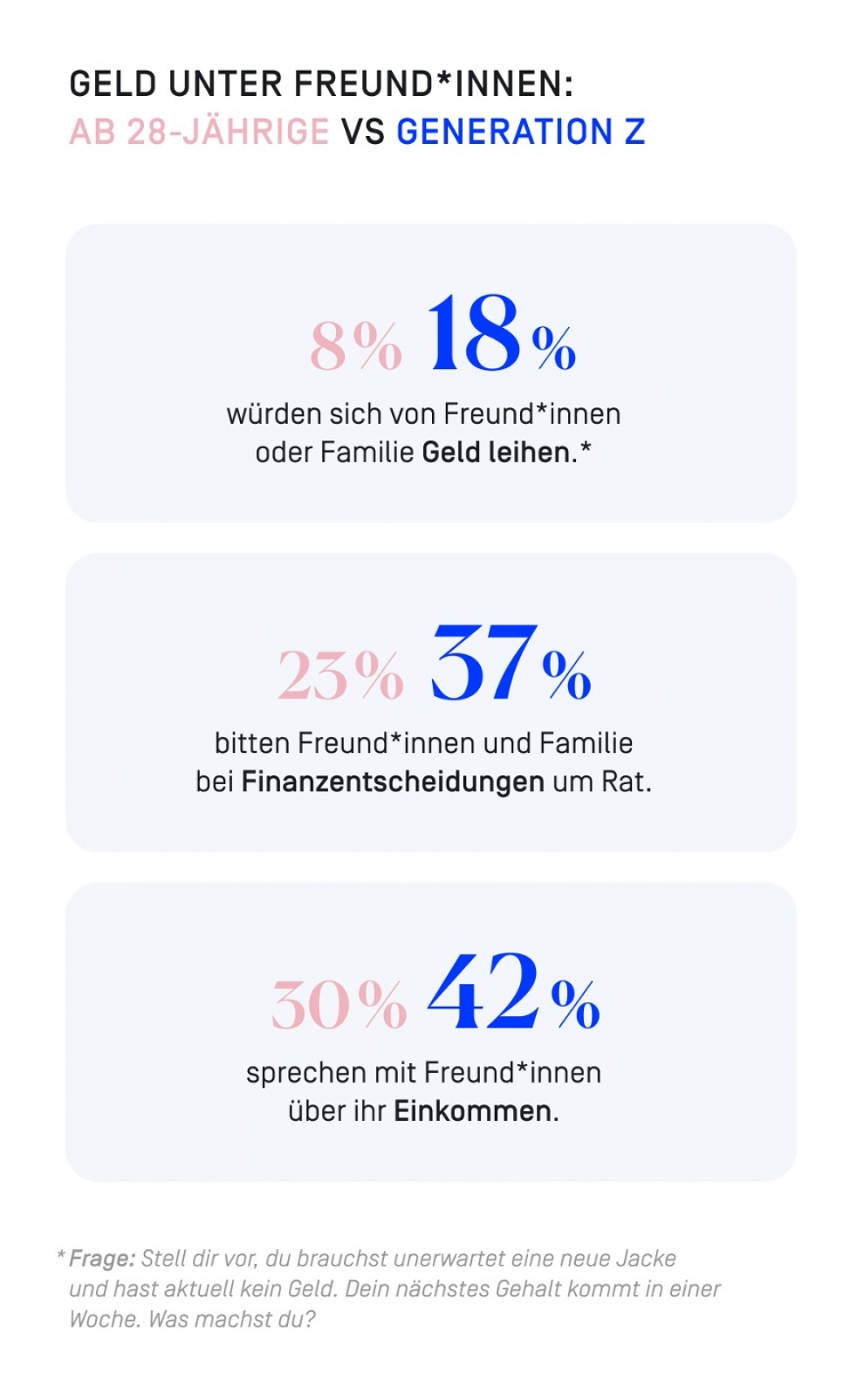

Hinsichtlich des Austauschs und der Beratung zu Finanzthemen zeichnet sich in der Generation Z ein klarer Trend ab: Es findet eine zunehmende Enttabuisierung von Finanzthemen im Privaten statt. Junge Menschen wenden sich häufiger an Freunde (Generation Z: 37 Prozent, ab 28-Jährige: 23 Prozent), sprechen mit ihnen häufiger über ihr Einkommen (Generation Z: 42 Prozent, ab 28-Jährige: 30 Prozent) und würden sich auch eher Geld von Freunden oder der Familie leihen (Generation Z: 42 Prozent, ab 28-Jährige: 30 Prozent).

Geschlechterunterschiede: Männer führend bei Anlagekenntnissen, Frauen führend bei Budgetplanung

Die Studie zeigt auch geschlechtsspezifische Unterschiede in Bezug auf Finanzwissen und -verhalten: Männer verfügen mit acht Prozent gegenüber drei Prozent der Frauen über ein höheres Finanzwissen und kennen sich besser mit ETFs und Aktien aus (Männer: 50 Prozent, Frauen: 35 Prozent). Frauen haben jedoch einen besseren Überblick über ihre regelmäßigen und variablen Ausgaben. Beim Sparen und Investieren tendieren Frauen zu sichereren Anlageformen und machen sich mehr Sorgen um ihre finanzielle Zukunft als Männer, die eine positivere Einstellung dazu haben. Beim Austausch über Finanzthemen konzentrieren sich Frauen stärker auf die täglichen Finanzen (Männer: 44 Prozent, Frauen: 48 Prozent), während Männer langfristige Finanzstrategien bevorzugen (Männer: 45 Prozent, Frauen: 39 Prozent). Frauen setzen zudem stärker auf Beratung durch Finanzberater (Männer: 35 Prozent, Frauen: 41 Prozent), wohingegen Männer mehr auf ihr eigenes Wissen vertrauen (Männer:33 Prozent, Frauen: 24 Prozent).

Methodik

Die Studie wurde vom 13. bis 14. Februar 2024 vom Marktforschungsunternehmen Appinio durchgeführt. Insgesamt wurden 1.000 Personen im Alter von 16 bis 65 Jahren befragt, was einem repräsentativen Querschnitt der deutschen Bevölkerung nach Alter und Geschlecht entspricht.