In einer Studie der digit.cologne GmbH wurde das digitale Girokonto-Onboarding in Deutschland untersucht. Dabei hängen Direkt- und Geschäftsbanken bei der Digitalisierung hinterher.

Digitales Onboarding von Girokonten: Warum es immer noch zu kompliziert ist

Die Beziehung zwischen Bank und Kunde beginnt in der Regel mit der Eröffnung eines Kontos. Leider ist dieser Prozess oft zu kompliziert. Eine aktuelle Studie zeigt nun, dass insbesondere Geschäfts- und Direktbanken in Deutschland beim digitalen Onboarding noch Nachholbedarf haben.

Doch wie sieht der Onboarding-Prozess bei den verschiedenen Banktypen aus? Bereits im Jahr 2021 beleuchtete die digit.cologne GmbH das digitale Onboarding von Girokontokunden bei etablierten Filial-, Direkt- und Neobanken in der DACH-Region. Untersucht wurden vor allem die Auffindbarkeit des Antrags, die Benutzerfreundlichkeit und die Nutzung von Vertriebskontakten. In der aktuellen Marktstudie wurde nun untersucht, ob und in welchem Umfang die Banken in Deutschland in ihre Onboarding-Prozesse investiert haben und ob sich der Digitalisierungsgrad im Zeitverlauf verbessert hat.

Digitaler Reifegrad von Neobanken deutlich höher

Die Ergebnisse zeigen, dass Geschäftsbanken im Jahr 2022 das Girokonto für sich neu entdeckt haben und ein deutlicher Aufwärtstrend zu beobachten ist. Die etablierten Institute holen in Bezug auf die User Experience auf, können aber (noch) nicht zu Neobanken aufschließen. Direktbanken dagegen zeigen wenig Veränderung und stagnieren im Vergleich zu Geschäfts- und Neobanken. Die Neobanken selbst konnten ihre sowieso schon exzellente Position noch weiter ausbauen. In der digitalen Neukundengewinnung sind sie damit starke Wettbewerber der Geschäfts- und Direktbanken. Sie beherrschen Prozesskosteneffizienz und digitale Neukundengewinnung.

Hürden bei der Kontoeröffnung

Neue Banken haben erkannt, wie wichtig es ist, die Onboarding-Kosten im Verhältnis zum Customer-Life-Time-Value zu bewerten. Dennoch machen es viele traditionelle Geschäfts- und Direktbanken ihren potenziellen Kunden schwer, ein Konto online zu eröffnen. Während potenzielle Kunden von Neobanken nur 2,6 Klicks benötigen, um den Online-Abschluss zu erreichen, sind bei Geschäftsbanken 3,2 Klicks notwendig. Bei den Direktbanken ist die Anzahl der Klicks im Vergleich zum Vorjahr sogar gestiegen (von 2,4 Klicks im Jahr 2021 auf 3,5 Klicks im Jahr 2022).

Zudem boten im Jahr 2022 nur wenige Direkt- und Geschäftsbanken die Kontoeröffnung in ihrer App an. Die meisten Geldhäuser leiten ihre Kunden auf eine mobile Antragsstrecke weiter. Allerdings nutzen jüngere Kunden verstärkt mobile Anwendungen und greifen daher vermehrt auf Neobanken zurück, die weiterhin auf eine Kontoeröffnung per App setzen.

Neobanken optimieren konsequent: Anzahl der erforderlichen Angaben zur Kontoeröffnung sinken

Es überrascht nicht, dass die Neobanken weiterhin konsequent an der Optimierung ihrer Prozesse arbeiten. Im Durchschnitt konnten sie die Anzahl der erforderlichen Angaben um fast 20 Prozent reduzieren und liegen damit deutlich vor den Direktbanken (mit nur 4 Prozent Zuwachs) und den Geschäftsbanken (mit immerhin 12,5 Prozent Zuwachs). Gegenüber den Direktbanken beträgt der Vorsprung der Neobanken sogar 67 Prozent, gegenüber den Geschäftsbanken 52 Prozent. Diese Entwicklungen zeigen, dass die Neobanken bestrebt sind, ihren Kunden ein schnelles und kundenfreundliches Erlebnis zu bieten, während die traditionellen Banken hier noch Nachholbedarf haben.

Komfort der Kontoeröffnung: Adress-Check, Unterschriftenverzicht und Einrichtung des Online-Banking

Einige Banken haben in puncto Prozessoptimierung bis heute nicht nachgebessert und verzichten auf eine Erhöhung des Digitalisierungsgrades durch automatischen Adressabgleich. Dennoch hat sich die Anzahl der Geschäftsbanken, die einen Adress-Check nutzen, mehr als verdoppelt, während bei den Direktbanken im Vergleich zu 2021 ein Drittel weniger auf den Adress-Check zurückgreifen. Im Gegensatz dazu nutzen alle Neobanken einen Adress-Check im Vergleich zu 67 Prozent im Jahr 2021.

Sowohl Geschäfts- als auch Direktbanken arbeiten an der Digitalisierung ihrer Onboarding-Prozesse. Im Jahr 2022 konnten bereits 50 Prozent der Interessenten bei Geschäftsbanken (plus 67 Prozent gegenüber 2021) und 57 Prozent bei Direktbanken (plus 33 Prozent gegenüber 2021) ein Konto ohne Unterschrift eröffnen. Bei Neobanken ist dies bereits Standard und wird 2022 von allen angeboten.

Die Digitalisierungsbestrebungen zeigen sich auch bei der Einrichtung des Online-Banking-Zugangs im Eröffnungsprozess. Im Jahr 2022 können bei den Filialbanken bereits 40 Prozent der potenziellen Kunden (plus 33 Prozent gegenüber 2021) und bei den Direktbanken knapp ein Drittel (Verdoppelung gegenüber 2021) ihren Online-Banking-Zugang auswählen. Dies ist auch bei den neuen Banken eine Selbstverständlichkeit und wird 2022 wie bereits 2021 von allen angeboten.

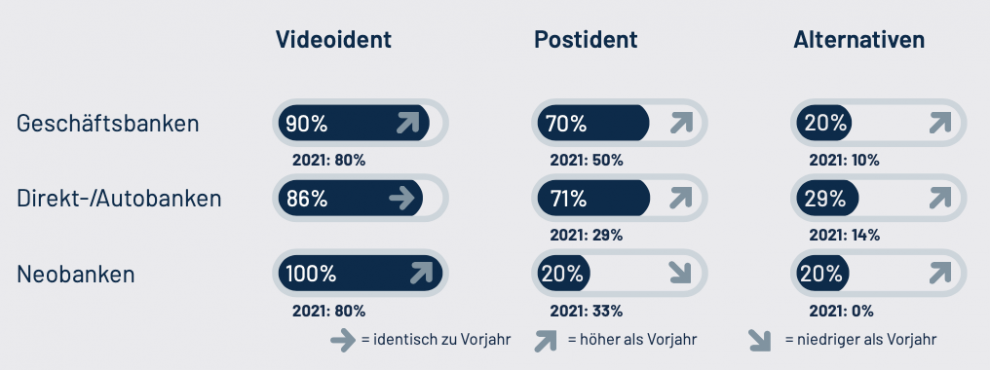

Legitimation: Postident erlebt Renaissance bei Geschäfts- und Direktbanken

Im Jahr 2022 erlebt Postident bei Geschäfts- und Direktbanken eine Renaissance und ist insbesondere für Geschäftsbanken sinnvoll, um potenzielle Kunden in der Filiale persönlich beraten zu können. Mehr als zwei Drittel der Geschäfts- und Direktbanken bieten Postident an, was einem Zuwachs von 20 bzw. 42 Prozentpunkten im Vergleich zum Vorjahr entspricht. Videoident ist nach wie vor das bevorzugte Legitimationsverfahren und wird von 86 bis 100 Prozent aller Bankengruppen genutzt. Allerdings gibt es auch Alternativen: Eine Neobank setzt auf Selfie-Ident, zwei Direktbanken und eine Filialbank bieten bereits die Legitimation per eID an.

Neobanken weiterhin vorne beim Nachfassen von Prozessabbrüchen

Zudem verzichten viele Geschäfts- und Direktbanken auf eine Verbesserung der Conversion-Rate, indem sie zu viele Eingaben verlangen oder die Nachverfolgung von Leads vernachlässigen. Im Vergleich dazu zeigen sich Neobanken hartnäckig und fassen jeden Prozessabbruch nach. Geschäftsbanken tun dies bei etwa der Hälfte der Fälle, bei Direktbanken steigt die Zahl der nachfassenden Banken von 40 auf 60 Prozent im Vergleich zum Vorjahr.

Fazit

Um wettbewerbsfähig zu bleiben, müssen Banken digitaler werden. Der Preis eines Kontos ist längst nicht mehr der einzige Entscheidungsfaktor für eine Bankbeziehung. Eine gute User Experience und die Digitalisierung von Kunden- und Bankprozessen sind die entscheidenden Faktoren, die Kunden unterscheiden. Es ist daher wichtiger denn je in eine gute User Experience und eine Erhöhung des Digitalisierungsgrades zu investieren, um die Prozesskosten zu senken. Dies gilt insbesondere vor dem Hintergrund steigender Akquisitionskosten und eines harten Wettbewerbs mit kostengetriebenen Neobanken.