Vor allem bei kleinen Einkaufsbeträgen sind Ratenzahlungen bei Klarna- und Paypal-Kunden beliebt und werden häufig genutzt. Verivox empfiehlt, mehrere Finanzierungen zu bündeln, um Zinsen zu sparen und die Ausgaben besser im Blick zu behalten.

Klarna und Paypal: Verivox warnt vor hohen Zinsen bei Ratenzahlung

Mitten in der "Black Week" locken die bequemen Ratenzahlungsoptionen großer Bezahldienste wie Paypal und Klarna zum Einkauf. Doch das Vergleichsportal Verivox kommt zu dem Ergebnis, dass diese Bequemlichkeit teuer erkauft ist. Aktuelle Modellrechnungen zeigen, dass Ratenkredite bei Klarna um 86 Prozent und bei Paypal um 51 Prozent teurer sind als herkömmliche Bankkredite.

Klarna-Finanzierung: Sofagarnitur fast 700 Euro teurer

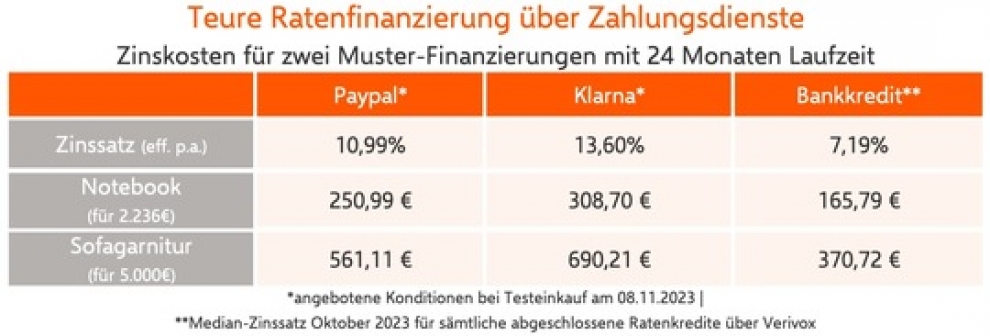

Verivox hat Testeinkäufe durchgeführt und festgestellt, dass Klarna mit 13,60 Prozent den höchsten Zinssatz für eine zweijährige Ratenfinanzierung verlangt. Bei einem Notebook im Wert von 2.236 Euro summieren sich die Zinskosten somit auf insgesamt 309 Euro. Noch deutlicher wird der Unterschied bei der Finanzierung einer Couchgarnitur für 4.999 Euro, bei der insgesamt 690 Euro Zinsen anfallen. Paypal bietet mit 10,99 Prozent einen etwas günstigeren Zinssatz, was beim Kauf eines Notebooks zu Zinskosten von 251 Euro führt. Bei dem Wohnzimmermöbel verteuern die Finanzierungskosten den Kauf um 561 Euro. Oliver Maier, Geschäftsführer der Verivox Finanzvergleich GmbH, warnt: „Mit wenigen Klicks lassen sich eigene Konsumwünsche direkt von der Couch aus per Raten bezahlen. Das ist zwar einfach und bequem, aber unterm Strich teuer. Wer die benötigte Summe mit einem herkömmlichen Ratenkredit finanziert, zahlt deutlich weniger Zinsen.“

Ratenkredite bei Verivox bis zu 46 Prozent günstiger

Verivox hat ermittelt, dass im Oktober über das Portal abgeschlossene Ratenkredite im Schnitt nur 7,19 Prozent Zinsen kosten. Für einen vergleichbaren Notebook-Kauf fallen damit nur 166 Euro Zinsen an, was einer Ersparnis von 34 Prozent gegenüber Paypal entspricht. Gegenüber Klarna lassen sich die Gesamtkosten der Zinsen sogar um 46,3 Prozent reduzieren.

„Buy now, pay later“ vor allem bei kleinen Einkaufsbeträgen beliebt

Laut einer Umfrage von Verivox nutzen knapp ein Viertel der Befragten die "Buy now, pay later"-Angebote von Klarna oder Paypal, um ihren Konsum zu finanzieren. Vor allem bei kleineren Anschaffungen ist diese Zahlungsart beliebt: Acht von zehn Kunden finanzieren Beträge von bis zu 1.000 Euro. Diesen Trend stellt auch die Schufa in ihrem aktuellem Risiko- und Kreditkompass fest: Mittlerweile werden rund 42 Prozent aller neu abgeschlossenen Ratenkredite für Kleinkredite unter 1.000 Euro genutzt. Vor allem junge Menschen zwischen 18 und 39 Jahren (32 Prozent) neigen dazu, Kleinkredite bequem per Mausklick abzuschließen. Oliver Maier warnt an dieser Stelle, denn „viele Konsumenten sind sich nicht bewusst, dass auch Kleinstfinanzierungen über Zahlungsdienstleister wie Klarna und Paypal grundsätzlich einen Kredit darstellen und in der Schufa vermerkt werden. Viele Banken schätzen Kreditinteressierte mit mehreren monatlichen Ratenabbuchungen als weniger kreditwürdig ein. Dadurch haben es Betroffene umso schwerer, bei einem späteren Finanzierungswunsch noch einen Kredit zu erhalten.“

Buy Now, Pay Later: Keine Auswirkung auf Schufa-Score?

Wichtig ist die Unterscheidung zwischen einem längerlaufendem Kredit und dem bei Klarna und auch Paypal angebotenen Modell, eine Summe in drei zu bezahlen. „Buy now, pay later“ ist bei Klarna grundsätzlich frei von Gebühren, zudem arbeiten die Schweden in einem Projekt mit der Schufa zusammen. So werden bei bestimmten Arten von Zahlungsoptionen zwar Überprüfungen vorgenommen, sogenannte „Soft Credit Checks“, die jedoch laut Aussage von Klarna keinen Einfluss auf den Schufa-Score haben. Wörtlich heißt es: „In der Vergangenheit haben sich Anfragen von Klarna in geringem Maße auf den Schufa-Score ausgewirkt. Im Rahmen des Pilotprojekts wird dieser Effekt auf den Score eliminiert.“ Längerlaufende Kredite würden bei Klarna zudem nur einen Anteil von rund einem Prozent der Bestellungen in Deutschland ausmachen.

Bei Paypal wird schon ab dreimonatiger Zahlungsweise eine Kreditgebühr erhoben sowie per Schufa oder anderen Auskunfteien die Kundenbonität geprüft, was sich auch auf den eigenen Score auswirkt.

Kunden von Klarna und Paypal kaufen besonders häufig auf Raten

Gut ein Fünftel der Kunden von Paypal und Klarna hat laut Verivox bereits sechsmal oder öfter die Ratenfinanzierung genutzt. Jeder Zehnte hat dies sogar mehr als zehnmal getan. Oliver Maier empfiehlt: „Bei mehreren gleichzeitig laufenden Finanzierungen ist es ratsam, diese in einem einzigen günstigen Ratenkredit zu bündeln. Kreditnehmer sparen auf diese Weise Zinsen und behalten gleichzeitig ihre Ausgaben besser im Blick.“

Methodik

Verivox hat die Finanzierungskonditionen von Klarna und Paypal für zwei beispielhafte Ratenkäufe mit einer Laufzeit von 24 Monaten verglichen. Die Ergebnisse basieren auf Ratenfinanzierungen mit fester Laufzeit und gleichbleibenden monatlichen Raten. Für die Analyse wurden alle Ratenkredite berücksichtigt, die im Oktober 2023 über Verivox abgeschlossen wurden. Die Umfrage wurde im August 2023 von Innofact unter 1.008 Personen im Alter von 18 bis 79 Jahren durchgeführt. Die Befragung ist bevölkerungsrepräsentativ in Bezug auf Alter, Geschlecht und Bundeslandzugehörigkeit.