Im europäischen Vergleich liegen die deutschen Banken im Mittelfeld, wobei die spanischen Banken die Spitzenposition einnehmen.

Deutsche Traditionsbanken im Digital Banking Index 2023 vor Neobanken

Der Digital Banking Index 2023 von Oliver Wyman zeigt erneut, dass die deutschen Traditionsbanken bei der Digitalisierung die Nase vorn haben. Der Index bewertet den Digitalisierungsgrad der Banken aus Kundensicht in vier Bereichen: Digitaler Vertrieb, Benutzerfreundlichkeit und Service, digitale Innovation und digitales Marketing. Neu hinzugekommen ist die Bewertung von ESG-Faktoren (Umwelt, Soziales und Unternehmensführung).

Deutschland im europäischen Mittelfeld

Im europäischen Vergleich liegen die deutschen Banken im Mittelfeld. Während die spanischen Banken weiterhin führend sind, hinken die deutschen Institute trotz Fortschritten hinterher. Deutschland liegt mit 4,6 von 10 möglichen Punkten auf Platz 5. Spanien führt mit 5,1 Punkten, gefolgt von Österreich und Portugal mit jeweils 4,8 Punkten. Schlusslichter sind Großbritannien (4,4 Punkte) sowie die Niederlande und Italien (jeweils 4,2 Punkte).

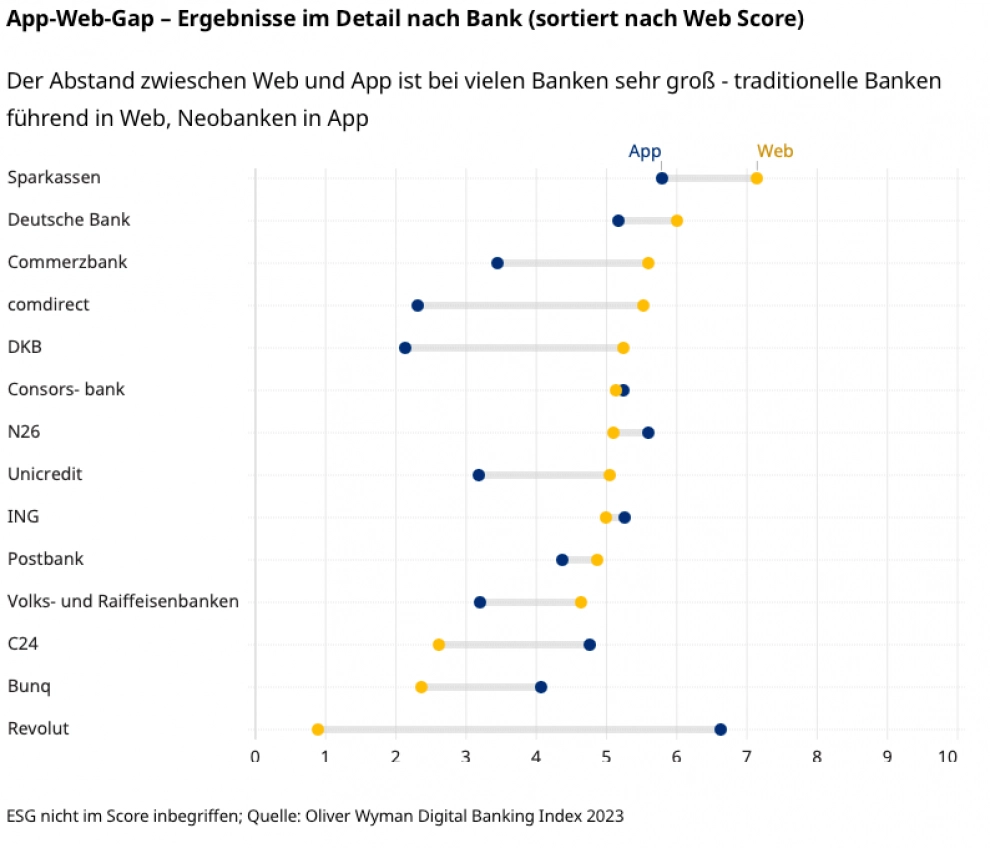

Sparkassen und Deutsche Bank in Deutschland führend

In Deutschland dominieren die etablierten Banken das Digitalisierungsranking. Von den 14 untersuchten Banken führen die Sparkassen mit 6,05 Punkten, gefolgt von der Deutschen Bank (5,4 Punkte), der ING (5,2 Punkte) und der Consorsbank (5,1 Punkte). Die beste Neobank, N26, erreicht nur 5,0 Punkte und liegt damit auf Platz 5. Schlusslichter sind Revolut und C24 mit jeweils 3,9 Punkten sowie bunq mit 3,4 Punkten. Diese Ergebnisse zeigen, wie intensiv traditionelle Banken ihr digitales Angebot in den letzten Jahren verbessert haben, während Neobanken und rein digitale Anbieter bei App-Innovationen stagnierten und ihre Web-Funktionalitäten nicht wesentlich ausbauten. Neobanken bieten oft weniger Funktionen und haben nur ein eingeschränktes Web-Angebot. Dennoch bleibt der Web-Kanal der wichtigste digitale Vertriebskanal mit rund 40 Prozent der Produktkäufe, wie eine Umfrage von Oliver Wyman unter 1.500 Retail-Banking-Kunden im Jahr 2023 ergab.

Unterschiede zwischen Web- und App-Funktionalität

Ein wesentlicher Punkt der Studie ist der Unterschied zwischen Web- und App-Funktionalitäten, der so genannte "Web-App Gap". Während traditionelle Banken im Online-Banking stark sind, dominieren Neo-Banken im App-Bereich. Insbesondere neueren Banken wie Revolut mangelt es an umfassenden Webfunktionen. Angesichts der stetig steigenden Nutzung von Apps und der weiterhin wichtigen Rolle des Webs sollten alle Banken bestrebt sein, die Lücke zwischen Web- und App-Funktionalitäten so schnell wie möglich zu schließen, um beide Kanäle nahtlos und effizient bedienen zu können.

ESG-Faktoren noch wenig beachtet

Das Thema ESG spielt bei deutschen und europäischen Banken bislang eine untergeordnete Rolle. Nur drei der untersuchten deutschen Institute bieten ESG-Funktionalitäten wie die Berechnung des persönlichen CO2-Fußabdrucks oder nachhaltige Bankkarten an. Diese Funktionen finden sich sowohl bei Neobanken als auch bei traditionellen Instituten.

Mobile Lösungen und erweiterte Services im Fokus

Um in Europa führend zu bleiben, müssen die deutschen Banken ihr digitales Produkt- und Serviceangebot weiter ausbauen. Kunden sollten alle Bankgeschäfte, auch Baufinanzierungen, vollständig online und über Apps abwickeln können. Traditionelle Banken konzentrieren sich bislang auf Basisfunktionalitäten, während innovative Features noch fehlen. Zukünftige Entwicklungen könnten beispielsweise das Konzept des "Financial Home" umfassen, das eine nahtlose Integration mit anderen Banken und Drittanbietern ermöglicht, unterstützt durch einen digitalen Finanzassistenten, der intelligentes Ausgabemanagement und personalisierte Produktangebote auf Basis von Transaktionsanalysen bietet.

Methodik

Der Digital Banking Index bewertet den Digitalisierungsgrad von Banken aus Kundensicht in vier Dimensionen: digitaler Vertrieb, Kundenfreundlichkeit und Kundenservice, digitale Innovation und digitales Marketing. Von August bis Oktober 2023 wurden knapp 60 Banken in Deutschland, Großbritannien, Italien, Frankreich, Portugal, Österreich, den Niederlanden und Spanien analysiert. ESG-Faktoren wurden in diesem Jahr erstmals untersucht, fließen aber nicht in die Gesamtwertung ein. Alle Daten basieren auf objektiven Beobachtungen.